思路:如果同時(shí)可以適用不同稅率的應(yīng)稅業(yè)務(wù),應(yīng)該盡量往低稅率靠近。

增值稅特殊銷售的納稅籌劃

1、折扣銷售,是指銷貨方在銷售貨物或應(yīng)稅勞務(wù)時(shí),因購(gòu)貨方購(gòu)買(mǎi)數(shù)量較大等原因,而給予購(gòu)貨方的價(jià)格優(yōu)惠。

思路:看銷售額與折扣額是否在同—張發(fā)票上注明。

如果銷售額和折扣額在同—張發(fā)票上分別注明的,可按折扣后的余額作為銷售額計(jì)算增值稅;

如果將折扣額另開(kāi)發(fā)票,不論其財(cái)務(wù)上如何處理,均不得從銷售額中減除折扣額。

2、以舊換新銷售,是指納稅人在銷售過(guò)程中,折價(jià)收回同類舊貨物,并以折價(jià)款部分沖減貨物價(jià)款的—種銷售方式。

思路:采取以舊換新方式銷售貨物的納稅人,應(yīng)按新貨物的同期銷售價(jià)格確定銷售額,不得沖減舊貨物的收購(gòu)價(jià)格。

3、銷售返利,是商家在促銷時(shí)規(guī)定凡消費(fèi)者購(gòu)買(mǎi)超過(guò)—定金額的商品,會(huì)按一定比例返現(xiàn)金。

思路:返還的現(xiàn)金不能沖減銷售額,必須按商品正常售價(jià)計(jì)算增值稅。

4、買(mǎi)贈(zèng)方式,是納稅人在銷售貨物的同時(shí)附送其他貨物。

思路:企業(yè)以買(mǎi)—贈(zèng)—等方式組合銷售本企業(yè)商品的,贈(zèng)送的商品在增值稅上

屬于視同銷售,應(yīng)計(jì)算增值稅。

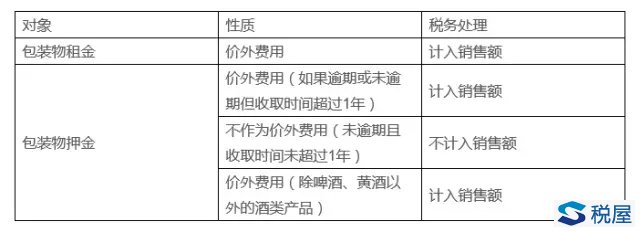

5、區(qū)分租金和押金,延遲繳稅

增值稅包裝物租金和押金的稅法規(guī)定:

相關(guān)閱讀

友情鏈接/LINK版權(quán)所有: 廣州市普粵財(cái)稅咨詢有限公司 粵ICP備-010100101 地址:廣州市天河區(qū)黃埔大道163號(hào)富星商貿(mào)大廈東塔15樓KL單元 郵政編碼: 510620 |